電帳対応データ保存サービスElectronic Books Maintenance Act

電子帳簿保存法の改正によって、2024年1月から電子取引データの保存が必要となりました。

カミネットでは、施行とともに電帳対応データ保存サービスの提供を開始しております。

1年が経過しましたが、未だに理解が難しい、導入する必要があるのかといった声が聞かれます。

そこで、改めて税務とシステムに詳しい石川幸恵税理士に電帳法の概要や疑問をお伺い致しました。

前後編2回に分けて掲載させて頂きますので、まだ電帳法に対応されていないユーザー様は是非ご一読頂き、参考にして頂ければ幸甚です。

ご不明な点がございましたら、株式会社カミネットまでご連絡をお願い致します。

1

電子帳簿保存法(以下電帳法)には複数の制度がありますが、それぞれの制度について、まずは教えてください。

最初に電子帳簿保存法が対象としている帳簿と書類について確認しましょう。日本では企業や個人の「もうけ」に対して法人税や所得税などが課されます。税金を課されるのは誰か、もうけをどうやって計算するのか、いつ税金を払うのかなどの詳細は法人税法や所得税法などで定められています。

また、取引でやり取りする書類、取引の記録である帳簿、決算で作成した貸借対照表や損益計算書の保存方法も同様に法人税法や所得税法に定められています。

【青色申告法人が作成する帳簿・書類】

| 保存が必要なもの | 保存期間 | 原則的な保存方法 | ||

|---|---|---|---|---|

| 帳簿 | 作成が必須であるもの | 総勘定元帳、仕訳帳 | 7年間 | 手書きした紙またパソコン等で作成して印刷した紙として保存。 ただし取引に関して取引先とデータで送受信したものはデータで保存。 |

| 必要に応じて作成するもの | 現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など | |||

| 書類 | 決算に関して作成したもの | 棚卸表、貸借対照表、損益計算書 | ||

| 取引に関して相手とやり取りしたもの | 注文書、契約書、送り状、領収書、見積書など | |||

(法規54、59)

これらすべてを作らなければならないわけではありません。例えば固定資産を持たない事業であれば固定資産台帳は不要ですし、現金仕入しかなければ買掛金元帳は不要でしょう。このように営む事業の特性に応じて作成します。

法律で決められているから作成するというよりは、入出金を管理するため、もうけの状況をきちんと把握するため、という事業活動の必要性から作成するものと考えましょう。

電帳法は経理のデジタル化を進めるための法律です。法人税法や所得税法では原則として帳簿・書類を紙で保存することを義務付けていますが、電帳法はこれらを電子データで保存できるようにするための要件を定めています。

また、取引に関する書類に通常記載される情報を含む電子データをやり取りした場合のデータの保存義務やその保存方法についても定めています。

電帳法は対象とする帳簿・書類の性質から3つに分けて整理されています。

まず「電子帳簿等保存」です。法律名とほぼ同じなのでわかりづらいかもしれませんが、電子帳簿保存法の中の区分として「電子帳簿等保存」というものがあります。

電子帳簿等保存とは会計ソフト等で作成した帳簿や書類をいいます。

帳簿についてより具体的にいうと、【青色申告法人の作成する帳簿・書類】の「帳簿」に含まれているものを会計ソフト等で作った場合のアウトプットです。紙に印刷して保存するかデータのまま保存するかの選択制です。

適正にデータ保存をすると、一定の優遇措置があります。

紙で受け取ったり、作成したりした請求書や領収書等をスキャナで読み取ったり、スマホで写真を撮ったりして画像データに変換して保存する制度です。スキャナ保存を行うかどうかも選択制です。

スキャナ保存に関する規程に適正に対応すると原本の紙の廃棄が可能となりますが、要件が厳しいため、完全に対応するというよりは、原本の保存を維持しつつ、経費精算などの社内手続きの利便性のために画像データを用いるという使い方が多いようです。

かつてはハンコを押して紙で授受していた請求書や領収書ですが、PDFファイルに変換して電子メールに添付して送受信する、ホームページから領収書をダウンロードするということが日常的に行われるようになってきました。EDIシステムを利用して、注文から支払まですべてシステム上で完結する会社もあるでしょう。

このように取引情報の授受を電磁的方式(いわゆるEDIやメール、インターネット上のサイト経由、ペーパーレス化されたFAX機能を持つ複合機の利用など)で行う取引を電子取引といいます。

法人税法や所得税法はこの電子取引データの保存に関する定めがありませんので、代わりに電帳法で保存義務を定めています。

令和6年1月1日よりこの電子取引データはデータのまま保存することが必須となりました。もちろんEDIのデータも電子取引データに含まれます。

2

電帳法にも複数の対象があることが分かりました。①電子帳簿保存、②スキャナ保存は任意ということですね。一方、③電子取引保存は必須ということなので、電子取引で授受されるEDIデータ等を含めた電子取引保存に関して教えてください。

EDIデータを含め電子取引データ保存全般に関する要件について解説します。

原則的な保存要件は次の3つです。

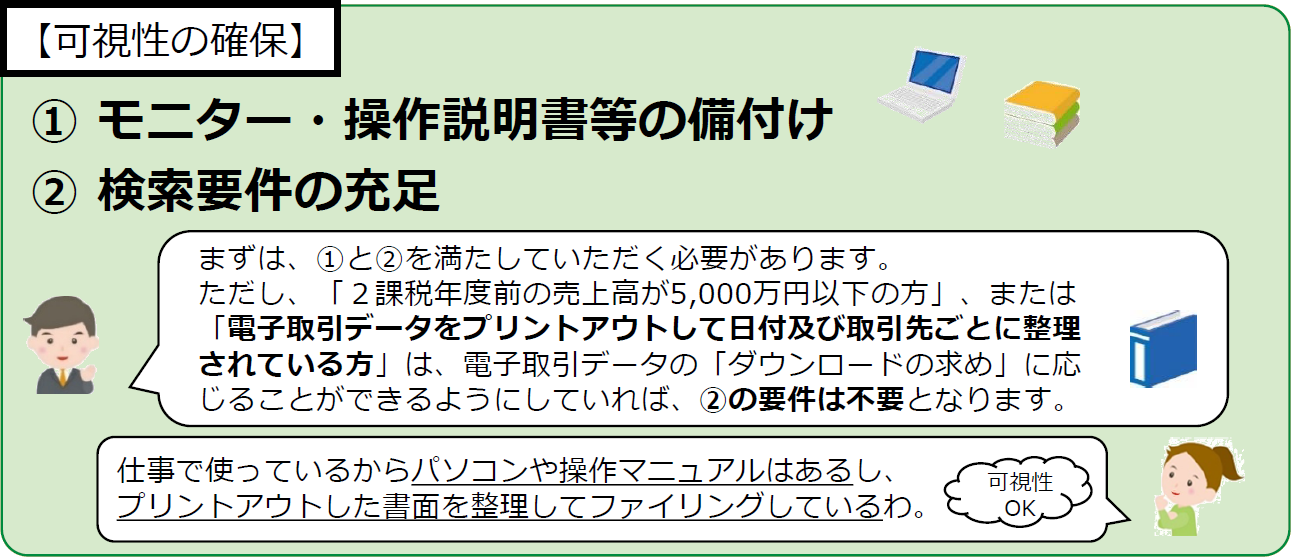

(2)可視性の確保

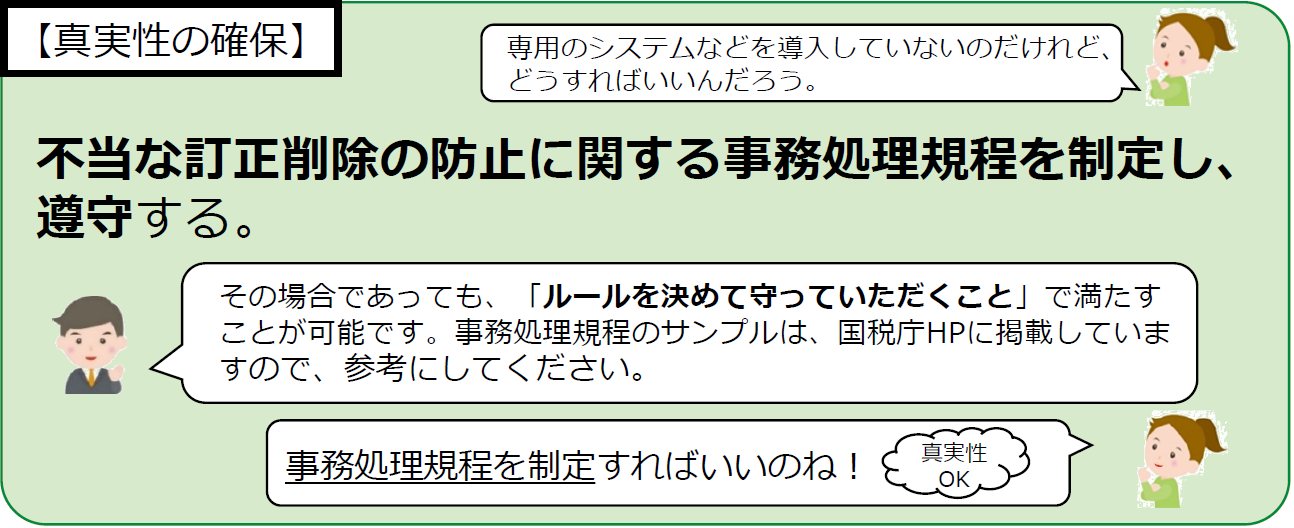

(3)真実性の確保

まず(1)システム概要書類は自社開発のプログラムを使用する場合のみ備付けが必要とされており、必要な場合もオンラインマニュアルなどに概要書類の内容が組み込まれていれば良いとされています(国税庁 電子帳簿保存法一問一答【電子取引関係】問24)。

次に(2)可視性の確保と(3)真実性の確保については、易しく解説された国税庁のパンフレットがあるので見てみましょう。

最近はパソコンに冊子の操作説明書が添付されていないことが珍しくありません。オンラインマニュアルやオンラインヘルプも認められるとされています(国税庁 電子帳簿保存法一問一答【電子帳簿等保存】問8)し、税務調査の進行に支障がなければ問題ないと思われます。

可視性の確保にはプリンタの備付けも含まれていますが、プリンタに関しては「近くのコンビニでプリントアウトする」という方法で問題ないとされており(電子帳簿保存法一問一答【電子取引関係】問18)、このパンフレットでは省略されています。

なお、EDIデータの場合は文字コードやデータフォーマットによって、そのままでは整然とした形式及び明瞭な状態での出力が難しい場合があります。

例えば、固定長形式やCSV形式のデータフォーマットで保存する場合、出力時に伝票の形式や日付・金額などの取引項目ごとに一覧表形式で表示する等、視覚的に確認・出力できるようにする必要があります。

真実性の確保とは、データが改ざんされていないことを保証する仕組みです。

例えばタイムスタンプを付与できるシステムを利用したり、訂正・削除の履歴が残るシステム等でデータの授受と保存をするなどの方法があります。

低予算で対応する方法が上記の「不当な訂正削除の防止に関する事務処理規程を制定し、遵守する」という方法です。国税庁のホームページにサンプルも用意されていますので、すぐに対応可能です。

3

電子取引データを保存する際には、ただ保存するだけではなくマニュアルの準備と可視性、真実性の確保が必要ということですね。

マニュアルの準備に関しては、それほどハードルは高くなさそうですし、真実性の確保に関しても、社内で事務処理規程を整備することで対応は可能そうです。

一方で、可視性の確保に関しては、視覚的に確認・出力できる必要があることからEDIデータの文字コードがEBCDIKだったりする場合は、そのまま保存しても可視性の確保に対応していることにはならないですね。

日付や取引先、金額などで検索できるようにする必要もあり、その対応についても工夫が必要となりそうです。

具体的にはどのような対応が考えられるでしょうか。

EDIデータ保存の要件についてどのレベルで対応するのかにも拠るのですが、例えば現在業務に使っている自社システムにおいて、

注文請書→注文請書形式のプリントアウト

入庫報告→検品完了の形式を整えた書類としてプリントアウト

など、データのやり取りのつど、紙に印刷して整理された状態で提示・提出できるようにしてあり、税務調査の際、過去の取引履歴を検索して注文書や注文請書等データに即したフォーマットでディスプレイ上に表示(国税庁 電子帳簿保存法一問一答【電子取引関係】問34)できれば、のちに説明する猶予措置のレベルで対応できているといえるかもしれません。

それぞれの形式で表示させることができない、データが膨大ですべてのプリントアウトが難しい、過去の取引履歴を検索できないなどであれば問題です。

保存要件を満たしたシステム・機能の導入などを検討した方がよいでしょう。

4

ここまでEDIデータの保存要件についてお話を頂きました。

検索に関しては猶予措置もあるようですが、それは後ほどお伺いするとして、実際に電帳法の要件にあわせてEDIデータをどのように保存すればよいか教えてください。

保存要件につきましては先ほど確認しましたので、ここではシステム的な保存方法について触れたいと思います。

自社内にハードディスクを置いて、そこに保存しなければならないわけではありません。カミネットで提供されているクラウドサービスの利用や海外のサーバに保存することも可能です。

ECサイトで商品を購入した場合の領収書などはECサイト上でいつでも検索・ダウンロードできるという対応も可能です。バックアップは必須ではありません。

実際に授受したEDIデータそのものではなく、固定長形式やCSV形式からエクセルの一覧表へ変換、PDFデータに変換して保存することも認められます。

各種コードを変換テーブルに従って自社仕様のコードに変更するのも可能ですが、変換の過程で手動による転記など変更の可能性がある方法は認められません(国税庁 電子帳簿保存法一問一答【電子取引関係】問36、37)。

5

保存自体のハードルは高くなさそうですが、保存時にデータが変更されてしまわないような工夫は必要ですね。

保存に際して多くの会社がどんなEDIデータを保存すれば良いのか悩んでいるところだと思います。

具体的に電帳法の対象となるEDIデータにはどのようなものがあるのか教えてください。

感覚的には売上や支払いが関係する発注、受注、請求は保存が必要なEDIデータと思われますが、保存対象となるEDIデータは金額の有無などにより左右されるのでしょうか。

電帳法の対象となるEDIデータは法人税法や所得税法が保存を求めている取引情報です。

法律では、

(法規59①三)

とされていまして「これらの準ずる書類」がどのようなものか明確ではないので、わかりづらい部分です。

発注、受注、請求に関するデータはもちろん、税務調査の対応を考えますと、期末棚卸高に関わる納品、運賃などの付随費用のデータ、在庫数などのデータも重要と考えられます。金額のないものは保存しなくてよいとは一概には言えません。

6

ということは、EDIデータに単価や金額がなくてもケースによっては保存が必要ということでしょうか。

法人税法では保存すべき書類と保存の必要のない書類を明確に区別していないため、保存が不要であるとは言い切れません。

個人的な見解も含みますが、商品の流れやその商品が誰の所有であるかに関わる書類は在庫管理において重要であり、さらに言えば当期利益に重大な影響を及ぼす可能性があります。

在庫の計上漏れは税務調査でも指摘の多いところです。そのため金額や単価がなくても物流に関わる書類は保存すべきと考えます。

https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/103/01/01.pdf

帳簿書類の保存制度の在り方に関する一考察 税務大学校論叢第103号

7

厳密に保存を行うとすれば、対象となるデータはかなり広がりそうです。

実際にカミネットサービスを通して様々なEDIデータがやりとりされているわけですが、例えば、物流会社様が送受信しているデータ内に金額がセットされない入出庫依頼データや運賃報告、残高報告はいかがでしょうか。特に残高報告は月末の在庫数の報告データなので不要に思えるのですが。

また、メーカー・代理店では主に受発注が行われておりますが、こちらはいかがでしょうか。

前段でも触れましたように商品が誰のものか、どこにあるかは決算処理においてとても重要です。

貴社サービスを利用して送受信される入出庫依頼データや在庫残高データを期末在庫の客観的な資料として使っている会社があるかもしれません。

運賃につきましても、仕入商品の運賃でしたら商品単価に含めなければなりませんので、やはり期末在庫の金額に影響します。

受発注に関しては、取引に関して作成される書類として法人税法で「注文書」が筆頭格に挙げられていますし、「仕掛品」という決算時点で製造中の状態のものの有無や価額の裏付けにも関わるので保存が必要です。

8

これまで保存が必要と思われるEDIデータについてお伺いしましたが、保存に対応しなくても良いEDIデータはあるのでしょうか。

基本的には保存が必要です。

一方で、単純な書き損じ、事業の検討段階で作成された粗々な見積書、取引を希望する会社から一方的に送られてくる見積書などは保存の必要はないものと考えられます(国税庁 電子帳簿保存法一問一答【電子取引関係】問2)。

9

EDIデータについては原則保存が必要であることは理解しました。

取引情報の電磁的方式として、EDI以外にメール・FAX等があり、これらも電子取引保存の対象となるようですが、例えば発注や受注、請求、配送の依頼などをメールにPDF・EXCELを添付して授受しているケースは保存が必要でしょうか。

メールに添付されたEXCELの内容が注文や請求、配送の依頼ということであれば、電子取引データに該当しますので、保存が必要です。

文書管理システムを利用して管理するほか、低予算で対応する場合には、ファイル名に検索条件となる日付、取引先、金額を入れるという方法もあります。

また、取引内容が変更される恐れがなければPDFファイルに変換して保存することも認められています。

ファイルそのものにパスワードが付されていたり、パスワード付きのZIPファイルで送受信した場合にはパスワードを解除した後のファイルを保存すれば問題ありません。

10

PDFやEXCELのやりとりは一般的に担当者間で行われているケースが多く、そこから発注・受注や請求、配送の依頼等の情報を自社システムへ入力していくことになります。

「手動による転記など変更の可能性がある方法は認められない」とのことでしたから、自社システムに入力されたデータの保存ではなく、PDFやEXCELそのものを保存する必要がありそうですね。

同様にFAXで発注・受注を行ったり配送の依頼を行うケースも非常に多いのですが、FAXをデータ化して保存する必要はあるのでしょうか。

はい、前出のご回答の繰り返しになってしまいますが、国税庁の一問一答によれば、「必ずしも相手方とやり取りしたデータそのものを保存しなければならないわけではなく、受け取ったデータを自社のコードに変換して保存することも認められる」とされています。

ただし、「目視による手入力等が介在すると意図せず内容が変更されてしまう恐れがあることから、認められない」とされているため、手動での転記がある場合にはEXCELそのものを保存する必要があります(国税庁 電子帳簿保存法一問一答【電子取引関係】問37)。

FAXにつきましては、ペーパーレス化されたFAX機能を持つ複合機を利用している場合、電子取引データ保存の対象となります。

一方、一般的なFAXでは書類などの原稿を読み取って相手の機器に送信し、相手で受信して印刷されるまでが一連の流れとなっており、そのやり取りは送受信にかかる技術的な側面にすぎず、書面により確認及び保存することを前提としていることからこの場合においては書面による取引があったものとして取り扱うこととされています。

(電帳法取扱通達7-10)

11

PDFやEXCELは自社システムに手入力する場合はデータそのもので保存する必要があり、FAXはPDF化する必要はなく紙で保存すれば良いということですね。

FAXでPDF化する手間は省けますが、FAXを整理して保存するのは大変そうです。

メール本文のみに発注・受注情報などが記載されているような場合は如何でしょうか。

取引に関する情報を添付書類ではなくメール本文に記載した場合、そのメールそのものが電子取引データとなりますので、保存が必要です。

メールに関しては「メールソフト上で削除しないで、置いておく」だけでは検索要件を満たして保存していることになりません(国税庁 電子帳簿保存法一問一答【電子取引関係】問4)。

PDFファイルに出力してシステム上に保存する等検索できるようにしておく必要があります。

なお、取引に関する情報は添付ファイルに記載されており、メールの本文は挨拶文に過ぎない場合などは、そのメール本文の保存は必要ありません。

12

メールをPDF化して保存するのはなかなか手間な作業ですね。

ところで、紙業界ではEDIと併用してFAXやメールでも取引情報をやり取りしているケースがあります。EDIとFAX、メールの内容がどちらも同じであった場合にはどちらを保存すれば良いのでしょうか。

国税庁 電子帳簿保存法一問一答【電子取引関係】問14では

としています。

EDIとFAX、メールで取引情報をやり取りしているケースで、内容が同一であればFAX、メールのみの保存でも問題はないと思われます。

同じ内容であれば自社にあった最も負担の少ない方を選択して保存すれば良いですね。

ここまで電帳法の概要とEDIデータ、メール、FAXの保存についてお話を伺ってまいりました。

次回は電帳法の猶予措置と緩和措置について詳しくお話をお伺いしたいと思います。

後編は4月中旬頃を予定しています。

TEL : カミネット営業部 03-3517-5888