電帳対応データ保存サービスElectronic Books Maintenance Act

電子帳簿保存法の改正によって、2024年1月から電子取引データの保存が必要となりました。

カミネットでは、施行とともに電帳対応データ保存サービスの提供を開始しております。

1年が経過しましたが、未だに理解が難しい、導入する必要があるのかといった声が聞かれます。

そこで、改めて税務とシステムに詳しい石川幸恵税理士に電帳法の概要や疑問をお伺い致しました。

前後編2回に分けて掲載させて頂きますので、まだ電帳法に対応されていないユーザー様は是非ご一読頂き、参考にして頂ければ幸甚です。

ご不明な点がございましたら、株式会社カミネットまでご連絡をお願い致します。

13

電帳法の要件に基づいて自社システムにEDIデータを取り込んで保存した後は、EDIデータ自体は破棄してもよいのでしょうか。

破棄しても問題ないと考えられます。

国税庁 電子帳簿保存法一問一答【電子取引関係】問36では

とされていますので自社システムに取り込めば(※取り込んだ後にデータが訂正・削除されないこと)、元のEDIデータは不要と考えられます。

14

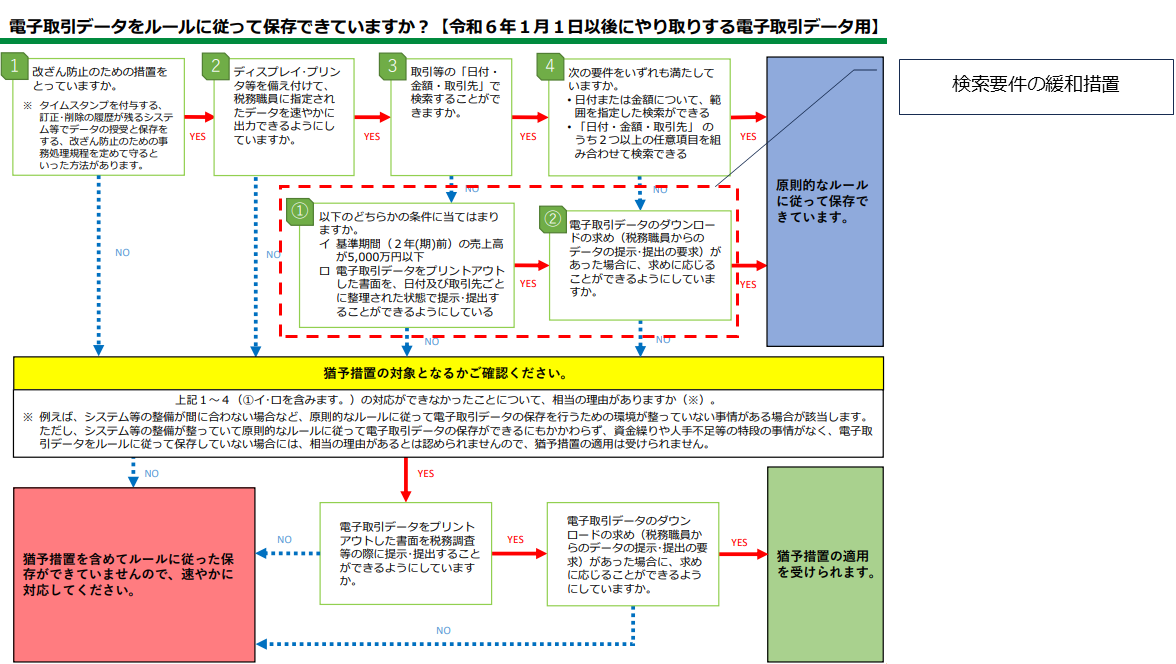

前回電帳法の電子取引データ保存に関する猶予措置と緩和措置があるとお伺いしたのですが、具体的にはどのようなものでしょうか。

猶予措置と緩和措置ということが言われますが、猶予措置とは、相当の理由があって、改ざん防止のための措置をとることができない、ディスプレイなどを備えることができない、検索をすることができない場合などのための措置で、緩和措置というのは検索要件に関する緩和です。

それぞれ確認してみましょう。

説明の都合上、まずは検索要件の緩和措置から見ていきます。

検索要件の緩和措置がどのようなものか、次の国税庁のパンフレットのフローに沿って、自社の電子取引データ保存の対応状況を確認しつつ見てみましょう。

国税庁電子帳簿保存法 電子取引データの保存方法をご確認ください

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

解説のため一部加筆しています。

- 改ざん防止のための措置をとっていますか=YES

- ディスプレイ・プリンタを備え付けて(中略)いますか=YES

- 取引等の「日付・金額・取引先」で検索することができますか=YES

- 次の要件をいずれも満たしていますか。

・日付又は金額について範囲を指定した検索ができる=YES

・「日付・金額・取引先」のうち2つ以上の任意の項目を組み合わせて検索できる=YES

というようにすべてYESのときは電帳の要件を満たしているといえますので問題ありません。

ここで、3あるいは4がNOだった場合に設けられているのが検索要件の緩和措置です。

どのようなものかというと

イ 基準期間(2年(期)前)の売上高が5,000万円以下

ロ 電子取引データをプリントアウトした書面を、日付及び取引先ごとに整理された状態で提示・提出することができるようにしている

②電子取引データのダウンロードの求め(税務職員からのデータの提示・提供の要求)があった場合に、求めに応じることができるようにしていますか。

の二つです。

フローを見ていただければわかりますように3がNOだった場合は①②、4がNOだった場合は②を満たせば原則的なルールに従って保存できていることになります。

この緩和措置は、例えば数件の取引先と電子メールのやりとりをするだけ、ECサイトでたまに消耗品を購入するだけなど電子取引が少ない場合には有効でしょう。

猶予措置というのは国税庁のパンフレットのフローで、1改ざん防止のための措置ができていない、2ディスプレイ・プリンタ等の備付けができていない、前述の(1)の検索要件の緩和措置にも全く対応できないという場合に受けられる措置で、保存時に満たすべき要件すべてが不要となるものです。

保存要件を猶予する措置であって、保存そのものの猶予ではありません。

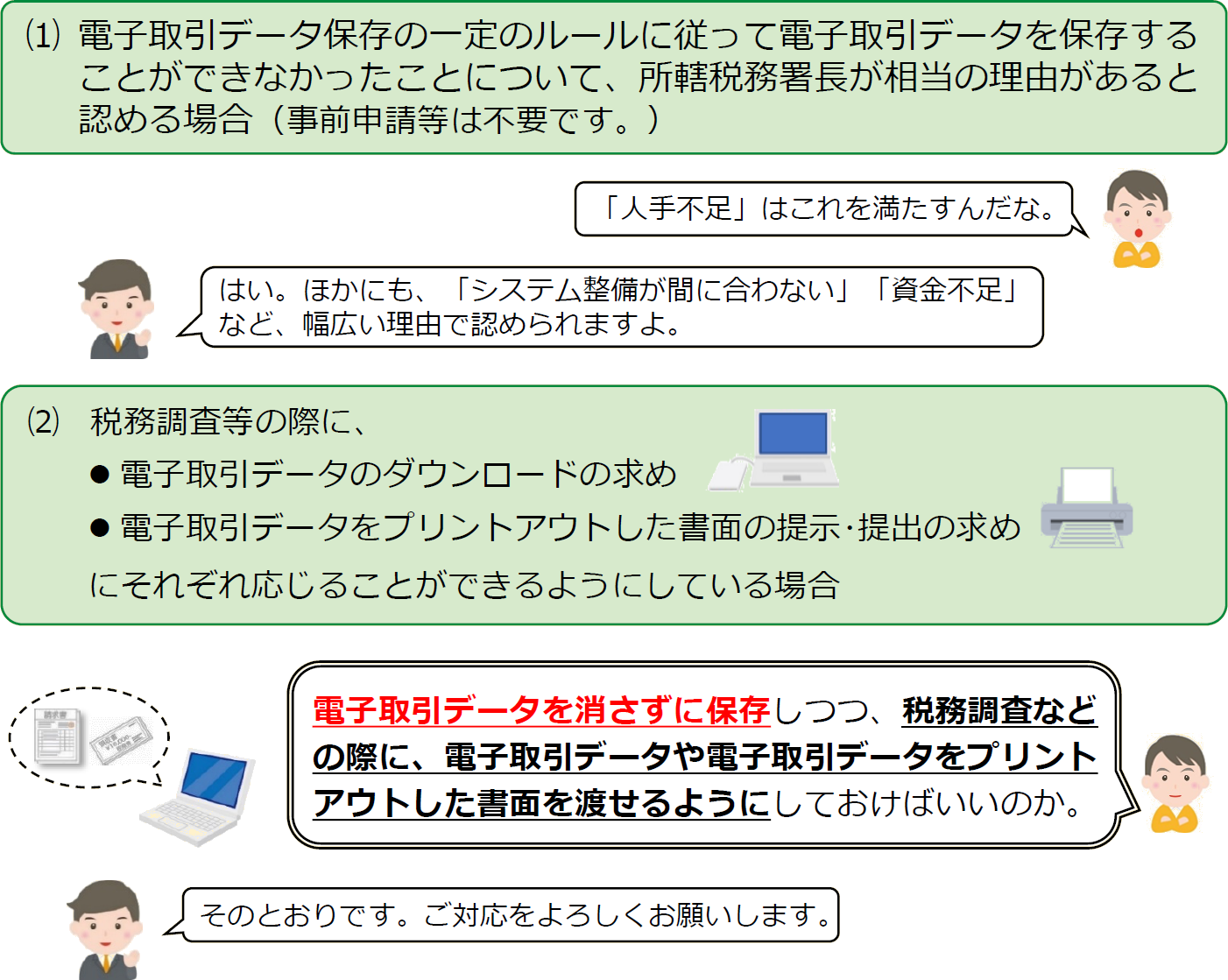

猶予措置の適用を受けるためには、

- 電子取引データ保存のルールに従った対応ができなかったことについて相当の理由がある

- 電子取引データをプリントアウトした書面を税務調査等の際に提示・提出することができるようにしてある(整理方法について特段の規定がない(国税庁 電子帳簿保存法一問一答【電子取引関係】問65)ところが、「検索要件の経過措置」と異なります。)。

- 電子取引データのダウンロードの求め(税務職員からのデータの提示・提出の要求)があった場合に、求めに応じることができるようにしている

ことが求められています。

相当の理由の具体的な内容については後ほど改めて確認することにしましょう。

実務的なハードルの高さに鑑みますと、改ざん防止の措置はシステム対応をしなくても改ざん防止のための事務処理規程を定めることで対応できますし、電子取引を行っているならば少なくともディスプレイやスマホ、タブレットは備えていることでしょう(プリンタはコンビニでの印刷で対応可能)から、この猶予措置は本格的なシステム対応の途中である大企業や、検索要件の緩和措置への対応も難しい小規模な企業に向けたものでしょう。

とはいえ、検索が全くできない状態でとにかく保存してあればよい、というものではなく、税務職員からの求めに応じてデータを遅滞なく提示できるよう何らかのルールを作ってデータを整理しておくことが必要でしょう。

15

検索要件の緩和措置と猶予措置の違いがよくわかりました。

検索要件の緩和措置の対象となる条件を満たしていれば、日付・金額・取引先での検索、或いは2つ以上の項目での検索に対応できていなくても、電帳法の検索要件を満たしているということになり、システム的に検索機能を用意しなくてよいと理解しました。

猶予措置は、検索要件への対応準備が間に合わない場合に相当の理由があると認められれば、適用を受けられるということですね。

いずれの適用を受けるにしても、EDIデータのダウンロードの求めに応じることができるようにする為にデータを保存しておくというのは、業務の一環として対応していくには負担が大きいですね。

ちなみに検索要件の緩和措置を受ける際の基準の1つに会社規模がありますが、猶予措置の適用基準に会社規模は関係してくるのでしょうか。

それともう1点、検索要件の緩和措置と猶予措置は期限が決まっているのでしょうか。

検索要件の緩和措置については、会社規模も関係してきますが、猶予措置を受ける際には、会社の規模は関係ありません。

検索要件の緩和措置と猶予措置について期限は今のところ定められていません。

16

実際に猶予措置を受けるには税務署の判断、つまり先ほど条件の一部にあった相当の理由が必要となりますが、具体的にどのようなケースでしょうか。

また、猶予措置を受ける為に税務署などへ届け出などは必要なのでしょうか。

「人手不足」「システム整備が間に合わない」「資金不足」など準備が間に合わない理由として幅広いものが認められます。システム整備は行ったが、人手不足のため対応できないという状況も当てはまると思われます。

税務調査の現場では、調査官が納税者の電子取引データ及び書類の保存状況等から、電子取引データ及び出力書面の提示または提出の求めに応じることができるようにしていると判断できた場合は、必ずしも詳細な「相当の理由」の有無を確認しなくてもよいことになっているそうです。

否認事例があるかどうかもまだ明らかにされておらず、個々の税務調査の状況、調査官の判断となるでしょう。

また、猶予措置を受ける為に税務署などへ届け出などは必要ありません。

ただ、あくまで「準備が間に合わない」ことが前提ですので、例えば「人手や資金が十分でシステム整備もしっかりできているのに対応していない」や「既に対応できていたにもかかわらず、特段の理由なく対応をやめた」場合などは認められません。

例えば、電子データとともに印刷した書面を保存するという方法で検索要件に対応していた場合(質問14の電子取引データをルールに従って保存できていますか?のパンフレットの①と②の対応)に、保存スペースの問題から印刷書面を廃棄してデータのみの保存(検索要件未対応)に変更することは、もともとできていた対応をやめることになりますので、「相当の理由」とは認められません。

(国税庁 電子帳簿保存法一問一答【電子取引関係】問64)

また、検索機能の確保など保存要件を満たすことができないことに関する猶予措置であって、電子取引データ保存そのものを猶予する措置ではありませんので、税務調査時には次のような対応が必要です。

国税庁パンフレット「令和6年1月からの電子取引データの保存方法」より抜粋

//www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023011-012.pdf

17

つまり、猶予措置の適用を受けられたとしてもEDIデータの保存は必要になるということですね。

仮にEDIデータ保存に対応しなかった場合、罰則などはあるのでしょうか。

はい、猶予措置の適用を受けられたとしても電子取引データの保存は必要になります。

EDIデータ保存に対応しなかったことだけが原因で課される懲役や罰金といった罰則はありません。ただし、電子取引データを保存しないと青色申告承認取消しリスクがあります。EDIデータが全く保存されていない場合も同様です。

また、電子取引データに関して改ざん等の不正が把握されたときは重加算税が10%加重されることになります。

法人の青色申告は、稼働中の法人の98%が承認を受けています。青色申告承認が取り消されてしまうと

▶賃上げ促進税制

▶欠損金の繰越控除

▶研究開発税制

などを受けられません。欠損金の繰越控除は赤字を将来の黒字と相殺できる制度で、中小企業経営では特に重要です。

電子取引データを保存しなかった場合についてですが、即時に青色申告承認の取消しが行われるわけではなく、違反の程度等を総合勘案のうえ、真に青色申告書を提出するにふさわしくないと認められるかどうかを検討して取消しかどうかが判断されます。例えば、誤ってメールを1件削除してしまったとしてもそれが重大な問題になることはほとんどありません。

重加算税は、企業が行った取引に対して「認識の違い」を問うものではなく、「隠ぺいや改ざんといった故意の不正行為」として厳しく指摘され、課される制裁です。隠ぺいにより本来納めるべき税金を少なく申告していた場合には増差分の35%が重加算税として課されます。電子取引データの改ざんがあった場合にはさらに10%加重されて45%になります。

18

お聞きになっている範囲で結構ですので税務署からEDIデータを保存するよう話があったなど具体的な例があれば教えてください。

個別的にEDIデータを保存するようにという指導はありませんが、国税庁から公表されているパンフレットや一問一答などでEDIは電子取引の説明に必ず出てきますから、当然に保存するものという位置づけかと思います。

色々とお話を伺い、電帳法の電子取引保存に対する理解が深まりました。

日々の業務のなかでEDI・FAX・メールなど電子取引データの保存作業による手間は、ご担当者の負担が増す為、手間がかからない工夫が必要となります。

システム的に対応し、保存を自動化することが一番良いように思いますが、システム開発コストもそれなりに発生することから、非常に悩ましい問題です。

現実問題として、まだ電帳法に対応していないユーザー様も多くいらっしゃるようですので、今回の記事が自社にあった保存の方法をお考えになられる機会になれば幸いです。

(例)法規59①三・・・法人税法施行規則第59条第1項第3号

電子帳簿保存法・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

電帳法取扱通達・・・平成10年5月28日付課法5-4ほか6課共同「電子帳簿保存法取扱通達の制定について」(法令解釈通達)

石川幸恵税理士事務所

所在地 埼玉県ふじみ野市福岡武蔵野1-6-101

URL https://as-emiwo.com/

金融系IT企業にてシステム開発に従事後、税理士業界へ転職。平成29年税理士登録・独立開業。

TEL : カミネット営業部 03-3517-5888